年末与月末:本年利润结转时机

本年利润是企业会计年度内净利润或净亏损的动态指标,由企业利润组成内容计算确定,是从公历年1月份至12月份逐步累计而形成的。关于本年利润是月末结转还是年底结转的问题,实际上,这取决于企业的会计政策和做账习惯,但总体上,结转本年利润的方法主要分为账结法和表结法。

账结法是一种每月月末结转的方法。在这种方法下,企业需要在每月末编制转账凭证,将在账上结计出的各损益类科目的余额结转入本年利润科目。这意味着,每个月结束后,企业都需要将主营业务收入、其他业务收入、主营业务成本、其他业务成本、税金及附加、营业外收入、营业外支出等科目的余额,按照借贷规则,分别转入本年利润的借方或贷方。账结法的优点在于,从账上查询本月利润比较直接,可以及时了解企业的盈利状况。然而,这种方法也增加了会计人员的工作量,因为每个月都需要进行一次结转。

相比之下,表结法则是一种年底一次性结转的方法。在这种方法下,企业每月结账时,损益类各科目的余额不需要结转到“本年利润”账户内,只有到年度终了时,再将损益类各账户的全年累计余额转入到“本年利润”账户。这意味着,企业可以在年底时,一次性将全年的收入和费用进行结转,计算出本年度的净利润或净亏损。表结法的优点在于,减少了会计人员的工作量,因为只需要在年底进行一次结转。然而,这种方法的缺点在于,从账上查询本月利润不方便,需要从利润表中查询本月利润。

根据会计制度规定,企业可以选择每月月末结转,也可以选择年底一次性结转。这主要取决于企业的会计政策和做账习惯。一些企业可能更倾向于选择账结法,以便及时了解企业的盈利状况;而另一些企业则可能更倾向于选择表结法,以减少会计人员的工作量。

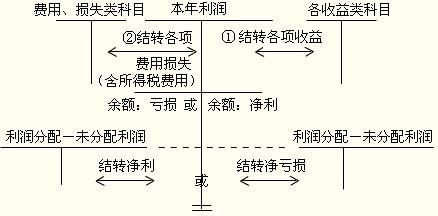

值得注意的是,无论是账结法还是表结法,企业在结转本年利润时,都需要遵循一定的会计处理规则。具体来说,企业需要将各损益类科目的金额转入本年利润科目,以结平各损益类科目。结转后,本年利润科目的贷方余额表示企业当期实现的净利润,而借方余额则表示企业当期发生的净亏损。

在年末时,企业还需要将本年利润科目的余额按规定结转至“利润分配”科目的借方或贷方。如果本年利润为贷方余额,即表示企业本年度盈利了,那么企业应对其进行分配。分配的方式可能包括向股东支付股利、提取盈余公积等。而如果本年利润为借方余额,即表示企业本年度发生了亏损,那么企业可能需要从其他来源筹集资金来弥补亏损。

此外,本年利润的结转还涉及到税务的处理。企业在计算本年利润时,需要扣除税费和其他相关费用。这些税费可能包括收入税、营业税、增值税等。其中,收入税和增值税是最重要的两个项目。企业在计算净利润时,需要将这些税费从收入中扣除。同时,企业还需要及时计算和缴纳其他所得税,以避免税收困难。

除了税务处理外,本年利润的结转还需要考虑企业内部经营的情况。企业在安排本年利润的结转时,需要根据企业的实际情况,合理安排本年度的投资、支出和资金需要。例如,如果企业需要增加投资或扩大生产规模,那么可能需要将部分利润留存在企业中,以满足未来的资金需求。而如果企业当前资金充裕,且没有明确的投资计划,那么可能会考虑将部分利润分配给股东。

总的来说,本年利润的结转是一个复杂的过程,涉及到多个方面的考虑。企业需要根据自身的实际情况和会计政策,选择合适的结转方法和时间。同时,企业还需要遵循会计处理规则和税务法规,确保本年利润的结转准确无误。

在实际操作中,企业可能会遇到一些特殊情况,需要特殊处理。例如,如果企业在年度内发生了重大的资产处置或债务重组等事项,那么可能需要对这些事项进行特殊处理,以确保本年利润的准确计算。此外,如果企业在年度内发生了会计政策变更或会计估计变更等事项,也需要对这些事项进行追溯调整,以确保本年利润的连续性和可比性。

总之,本年利润的结转是企业会计工作中的一项重要任务。企业需要根据自身的实际情况和会计政策,选择合适的结转方法和时间,并遵循会计处理规则和税务法规,确保本年利润的结转准确无误。同时,企业还需要关注特殊情况的处理和会计政策变更的影响,以确保本年利润的准确性和可比性。通过这些措施的实施,企业可以更好地了解自身的盈利状况,为未来的经营决策提供有力的支持。

- 上一篇: 下一次夏季奥运会将在哪一年举行?

- 下一篇: 2022年节假日休闲指南:全面掌握放假时间安排

新锐游戏抢先玩

游戏攻略帮助你

更多+-

03/12

-

03/12

-

03/12

-

03/12

-

03/12