年底必做!本年利润科目结转全解析

本年利润科目是否需要年底结转

在企业的财务管理中,本年利润科目扮演着至关重要的角色。它不仅反映了企业当年度实现的净利润或净亏损,还是所有者权益的重要组成部分。关于本年利润科目是否需要年底结转的问题,从多个维度来看,答案是肯定的。以下是对这一问题的详细解析。

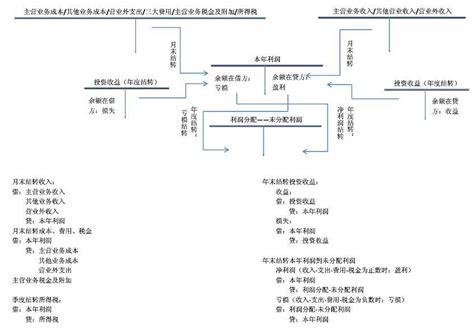

首先,从会计处理的准确性和完整性来看,本年利润科目需要每年进行结转。本年利润科目属于所有者权益类科目,用于核算企业从公历年1月份至12月份逐步累计的净利润或净亏损。这一动态指标能够帮助企业清晰地了解年度内的经营状况。为了保持会计记录的准确性和完整性,企业在年底需要将本年利润科目的余额进行结转。这一步骤确保了企业的财务报表能够真实反映其财务状况和经营成果。

其次,从结转的具体操作来看,本年利润的结转通常发生在年底。在每月的会计处理中,虽然不需要将本年利润结转到未分配利润,但需要将当期的利润(包括主营业务收入、其他业务收入、投资收益等)结转到本年利润账户中,并登记当期发生的各项费用与支出(包括主营业务成本、税金及附加、其他业务成本、销售费用、管理费用、财务费用等)。这一步骤有助于动态反映企业从年初至年末的利润累计情况。而到了年底,企业需要将本年利润全额结转到“利润分配——未分配利润”科目。如果本年利润账户的余额在贷方,即有结余,表明企业本年度实现了盈利,该盈利将全额结转到未分配利润科目,以供进一步分配(如提取法定盈余公积、任意盈余公积及进行利润分配等)。如果本年利润账户的余额在借方,即企业本年度出现亏损,出于简化账务处理的考虑,可以不立即进行结转,而是将借方余额留在本年利润科目中,待以后年度实现盈利时再行结转。

此外,从结转的方法来看,本年利润的结转主要有两种方法:账结法和表结法。账结法是指每月月末将损益类科目的余额结转到本年利润科目,这种方法下,每月都会进行一次结转操作。而表结法则是在年末时一次性将全年累计的损益类科目余额结转到本年利润科目。两种方法各有优缺点,企业可以根据自身的财务管理需求选择适合的方法。国内一些财务系统多采用账结法,这似乎比较符合中国式习惯。而国外系统则更倾向于使用表结法。无论采用哪种方法,最终的目的都是为了确保会计处理的准确性和完整性。

再来看本年利润结转与财务报表的关系。年末结转本年利润额与利润表的净利润是相等的。这意味着,通过结转本年利润,企业能够确保利润表上的净利润数据准确无误。同时,年末结转本年利润额也是资产负债表中未分配利润的组成部分。一般来说,期末资产负债表中未分配利润等于利润分配余额与本年利润余额之和。因此,本年利润的结转对于编制准确的财务报表具有重要意义。

从税务处理的角度来看,本年利润的结转也与所得税的计提和缴纳密切相关。企业在计提所得税时,会根据利润总额计算应缴纳的所得税额。在缴纳所得税后,企业需要将所得税费用结转到本年利润科目中。这一步骤确保了企业的所得税费用能够得到正确处理,并反映在财务报表上。同时,所得税的结转也影响了本年利润的余额,进而影响了未分配利润的金额。

除了上述维度外,还可以从所有者权益的角度来看待本年利润的结转。所有者权益是指所有者在企业资产中的剩余权益,其金额为资产减去负债后的余额。本年利润作为所有者权益的一部分,其结转直接影响到所有者权益的金额。通过结转本年利润,企业能够清晰地了解所有者权益的变动情况,从而为企业未来的经营决策提供依据。

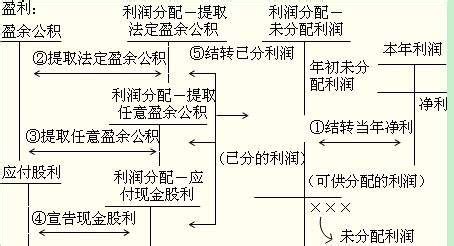

此外,本年利润的结转还与企业的利润分配活动密切相关。企业在进行利润分配时,通常会根据本年利润的余额来确定分配方案。如果本年利润账户有结余,企业可以按照相关规定提取法定盈余公积、任意盈余公积等,并进行利润分配。而如果本年利润账户出现亏损,则可能需要用以前年度的未分配利润来弥补亏损。因此,本年利润的结转对于企业的利润分配活动具有重要影响。

综上所述,从多个维度来看,本年利润科目需要每年进行结转。这一步骤不仅确保了会计处理的准确性和完整性,还为企业编制准确的财务报表、进行税务处理、了解所有者权益变动情况以及制定利润分配方案提供了重要依据。因此,企业在财务管理中应重视本年利润的结转工作,确保其能够顺利进行并达到预期的效果。同时,企业也应根据自身情况选择合适的结转方法,以提高财务管理的效率和准确性。

- 上一篇: DNF95版逐风者、御风者与风神技能加点攻略

- 下一篇: 击败萝卜Boss 11策略指南

游戏攻略帮助你

更多+-

04/25

-

04/25

-

04/25

-

04/25

-

04/25