会计凭证的多样化分类详解

在财务管理的浩瀚海洋中,会计凭证作为记录经济业务活动的基石,扮演着举足轻重的角色。它们不仅是企业日常运营的轨迹记录者,更是审计、税务检查及财务分析的重要依据。然而,对于许多初涉财务领域或寻求更高效管理方式的用户而言,会计凭证的分类往往显得既神秘又复杂。今天,就让我们一同揭开会计凭证分类的神秘面纱,探索其背后的逻辑与魅力,让您的财务管理之旅更加得心应手。

会计凭证:企业经济活动的语言密码

会计凭证,简而言之,就是用来记录企业经济业务发生或完成情况的书面证明。它如同财务世界的“密码本”,通过特定的格式和分类,将复杂的经济活动转化为清晰、可追踪的数据信息。这一过程,不仅确保了财务信息的准确性,也为后续的会计处理、报表编制及决策分析提供了坚实的基础。

分类的艺术:揭秘会计凭证的多样面貌

会计凭证的分类,犹如一场精心编排的舞蹈,每一个动作(即分类方式)都承载着特定的意义与目的。在会计的舞台上,主要存在两大主角:原始凭证和记账凭证。它们各自扮演着不同的角色,共同演绎着企业财务的精彩篇章。

原始凭证:经济活动的直接证据

原始凭证,是经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的原始单据。它们是企业经济活动的第一手资料,如同历史事件的“目击者”,直接反映了经济业务的本质和细节。

外来原始凭证:这类凭证通常来自企业外部,如发票、收据、银行对账单等。它们记录了企业与外部单位或个人之间的经济交易,是核对账目、编制记账凭证的重要依据。

自制原始凭证:与外来原始凭证相对应,自制原始凭证是企业内部自行填制的,如入库单、出库单、工资单等。它们反映了企业内部的经济活动,如物资收发、成本费用分摊等,是内部管理的重要工具。

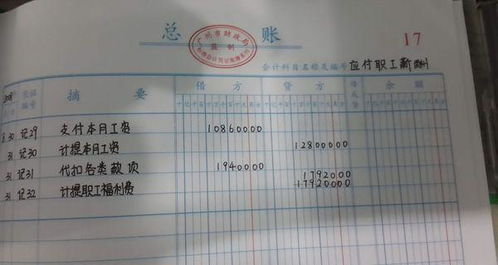

记账凭证:会计处理的核心载体

如果说原始凭证是经济活动的“原材料”,那么记账凭证则是经过加工整理后的“成品”。记账凭证是会计人员根据审核无误的原始凭证,按照会计制度的规定和要求填制的,用于登记账簿的会计凭证。它既是会计处理的起点,也是连接原始凭证与账簿记录的桥梁。

收款凭证:记录企业收到现金或银行存款等货币资金的业务,如销售商品收到的款项。收款凭证通常与企业的收入账户相关联,反映了企业的资金流入情况。

付款凭证:与收款凭证相反,付款凭证用于记录企业支付现金或银行存款等货币资金的业务,如购买原材料支付的款项。它反映了企业的资金流出情况,是控制成本、管理现金流的重要工具。

转账凭证:不涉及现金和银行存款收付的经济业务,如企业内部成本费用的分摊、债权债务的结算等,均通过转账凭证进行记录。这类凭证体现了企业内部经济活动的流转和变化,是财务分析、预算管理的重要依据。

分类的深远影响:优化财务管理,提升决策效率

会计凭证的精细分类,不仅满足了会计处理的基本需求,更在无形中提升了财务管理的效率与质量。通过合理的分类,企业能够:

提高数据准确性:分类清晰的会计凭证有助于减少错误和遗漏,确保财务信息的准确性和可靠性。

加强内部控制:不同类别的会计凭证对应着不同的审批流程和控制措施,有助于企业建立健全的内部控制体系,防范财务风险。

优化资源配置:通过对不同类型凭证的分析,企业可以更准确地了解资金流动状况、成本费用构成等关键信息,从而优化资源配置,提高资金使用效率。

支持决策分析:精细的会计凭证分类为财务分析提供了丰富的数据支持,帮助企业更好地评估经营状况、预测未来趋势,为管理层的决策提供有力依据。

结语:掌握分类,开启财务管理新篇章

会计凭证的分类,不仅是会计知识的重要组成部分,更是企业财务管理实践中的关键环节。掌握这一技能,不仅能够帮助您更好地理解和应用会计知识,还能在实际工作中提升工作效率,为企业创造更大的价值。无论是初学者还是经验丰富的财务管理者,都应将会计凭证的分类视为提升财务管理能力的重要途径。

在这个充满挑战与机遇的时代,让我们以会计凭证的分类为起点,不断探索财务管理的奥秘,优化管理流程,提升决策效率,共同开启企业发展的新篇章。记住,每一次细致入微的分类,都是向更高效的财务管理迈进的一步。让我们携手并进,共创辉煌!

- 上一篇: 落日飞车的美味秘籍:打造梦幻滋味的独特做法

- 下一篇: 怎样投诉物流公司最有效,客服电话是多少?

游戏攻略帮助你

更多+-

03/04

-

03/04

-

03/04

-

03/04

-

03/04