掌握记账凭证填写技巧,轻松搞定财务记录

在会计工作中,记账凭证是记录企业经济业务发生情况、明确经济责任并据以登记账簿的重要书面文件。正确填写记账凭证,对于保证会计信息的准确性、完整性和及时性至关重要。以下从准备工作、基本内容、填写步骤、注意事项以及常见错误与纠正等维度,详细阐述如何填写记账凭证。

一、准备工作

在填写记账凭证之前,需要做好充分的准备工作,以确保后续工作的顺利进行。

1. 了解经济业务:首先,要明确经济业务的具体内容,包括业务发生的日期、金额、涉及账户等,这是填写记账凭证的基础。

2. 收集原始凭证:原始凭证是经济业务发生的直接证据,如发票、收据、银行回单等。在填写记账凭证前,应收集并审核这些凭证,确保其真实、合法、完整。

3. 选择会计科目:根据经济业务的性质和内容,选择合适的会计科目进行归类。这需要会计人员具备一定的专业知识和判断力。

4. 准备记账凭证:选择或打印出符合企业要求的记账凭证模板,确保凭证格式规范、内容清晰。

二、基本内容

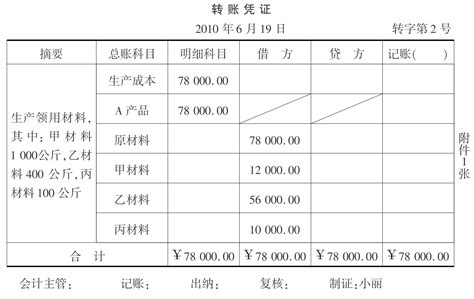

记账凭证的基本内容包括凭证编号、日期、摘要、会计科目、金额、附件张数、制单人和复核人等。

1. 凭证编号:记账凭证的编号应连续、唯一,便于后续查询和核对。编号一般按时间顺序或业务类型进行。

2. 日期:填写经济业务发生的实际日期,确保与实际业务时间一致。

3. 摘要:简要描述经济业务的性质和目的,要求准确、精炼,便于理解。

4. 会计科目:按照会计准则和经济业务性质,选择合适的会计科目,并填写科目代码和名称。

5. 金额:准确填写借方和贷方金额,确保借贷平衡。

6. 附件张数:记录附在原始凭证后的单据数量,便于后续审计和核对。

7. 制单人和复核人:分别由负责填写记账凭证和审核记账凭证的人员签字,明确责任。

三、填写步骤

1. 确定经济业务类型:根据收集的原始凭证,明确经济业务的类型,如采购、销售、收款、付款等。

2. 选择会计科目:根据经济业务的性质,选择相应的会计科目。如采购商品应计入“库存商品”和“应付账款”科目。

3. 填写凭证编号和日期:在记账凭证上填写连续唯一的编号和实际发生日期。

4. 编写摘要:根据经济业务的性质和目的,编写简洁明了的摘要。如“采购A商品,金额XX元”。

5. 填写金额:根据原始凭证上的金额,分别填写借方和贷方金额,确保借贷平衡。

6. 附上原始凭证:将原始凭证附在记账凭证后面,并统计附件张数。

7. 签字确认:由制单人和复核人分别在凭证上签字,表示对凭证内容的确认和负责。

四、注意事项

1. 准确性:填写记账凭证时,应确保所有信息的准确性,包括日期、金额、会计科目等,避免错误信息的出现。

2. 完整性:记账凭证应包含所有必要的信息,不得遗漏。如摘要应清晰描述经济业务,金额应填写完整等。

3. 及时性:经济业务发生后,应及时填写记账凭证,不得拖延。这有助于确保会计信息的及时性和准确性。

4. 规范性:记账凭证的填写应遵循一定的规范和格式,如凭证编号的连续性、日期的真实性等。

5. 逻辑性:记账凭证的填写应符合会计逻辑,如借贷平衡原则、科目之间的对应关系等。

6. 保密性:记账凭证涉及企业的敏感信息,应妥善保管,防止泄露。

五、常见错误与纠正

1. 摘要不清:摘要过于笼统或模糊,导致无法准确理解经济业务的性质。纠正方法:编写摘要时,应具体描述经济业务的性质和目的,确保清晰明了。

2. 科目错误:选择了错误的会计科目,导致会计信息失真。纠正方法:加强会计知识的学习和更新,提高会计科目选择的准确性。同时,在填写记账凭证前,应仔细审核原始凭证和经济业务性质。

3. 金额错误:金额填写错误或借贷不平衡,导致会计信息不准确。纠正方法:在填写金额时,应仔细核对原始凭证上的金额,确保无误。同时,应遵循借贷平衡原则,确保借方和贷方金额相等。

4. 附件不全:原始凭证缺失或附件张数与实际不符,导致审计和核对困难。纠正方法:在填写记账凭证前,应收集并审核所有原始凭证,确保完整。同时,在凭证上准确填写附件张数,便于后续审计和核对。

5. 签字不全:制单人和复核人未签字或签字不全,导致责任不清

游戏攻略帮助你

更多+-

04/15

-

04/15

-

04/15

-

04/15

-

04/15