揭秘:影响挤出效应的关键因素到底有哪些?

影响挤出效应的因素是一个复杂的经济学议题。在经济学中,政府开支增加所引起的利率上升、私人消费或者投资支出减少称为“挤出效应”。为了更好地理解这一现象,我们需要深入探讨其背后的影响因素。

首先,支出乘数的大小是影响挤出效应的一个重要因素。支出乘数是指在一定条件下,政府支出变动对国民收入变动的影响程度。当政府增加支出时,通过支出乘数的作用,国民收入会增加。然而,这一增加的同时往往伴随着利率的提高。由于利率的提升,企业的投资成本增加,进而减少其投资意愿,导致国民收入减少,这就是挤出效应的体现。支出乘数越大,政府支出所引起的产出增加越多,但利率提高使投资减少所引起的国民收入减少也越多,即“挤出效应”越大。

其次,货币需求对产出变动的敏感程度也在很大程度上决定了挤出效应的大小。货币需求对产出变动的敏感程度即货币需求函数中k的大小。简单来说,k值越大,表示货币需求对产出变动的反应越敏感。当政府支出增加,导致产出增加时,货币的交易需求也会随之增加。在货币供给不变的情况下,为了保证货币市场的均衡,投机性货币需求需要减少,这会导致债券价格下降,利率上升。利率的上升进一步抑制了私人投资,从而加大了挤出效应。因此,货币需求对产出变动的敏感程度越高,挤出效应越大。

货币需求对利率变动的敏感程度是另一个影响挤出效应的关键因素。这一敏感程度由货币需求函数中的h值来衡量,即货币需求的利率系数。h值越小,说明货币需求对利率变动的反应越敏感。当政府支出增加,导致货币需求增加时,若h值较小,即使货币需求稍有变动,也会引起利率的大幅度上升。这进一步抑制了私人投资,加大了挤出效应。反之,h值越大,挤出效应越小。

投资需求对利率变动的敏感程度也是决定挤出效应大小的重要因素。这一敏感程度由投资的利率系数d来衡量。d值越大,表示投资对利率变动的反应越敏感。当政府支出增加导致利率上升时,若d值较大,那么利率的小幅变动就会引起投资水平的较大变化。因此,投资需求的利率敏感性越高,挤出效应越大。

此外,还需要注意的是,投资乘数也会影响挤出效应的大小。投资乘数是指在一定条件下,投资变动对国民收入变动的影响程度。当政府支出增加导致利率上升,进而抑制私人投资时,若投资乘数较大,那么私人投资的减少所引起的国民收入减少量也会较多,从而加大挤出效应。反之,投资乘数越小,挤出效应越小。

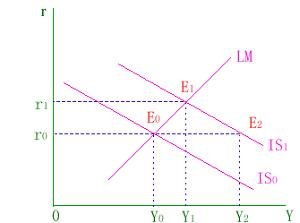

为了更直观地理解挤出效应及其影响因素,我们可以通过以下机制来解释其发生过程:首先,政府支出增加,在利率暂时不变的条件下,会引起国民收入水平的提高;其次,收入提高导致交易性货币需求量增加,在货币供给量不变的情况下,投机性货币需求量要减少才能维持货币市场均衡,投机性货币需求量减少引起债券价格下降,利率上升;再次,利率上升将导致私人投资减少,从而产生了政府挤出私人支出的现象;最后,私人投资的减少会导致国民收入减少,从而抵消部分原财政政策的效果。

具体来说,当政府增加支出时,例如通过增加公共基础设施投资或提高公共服务水平,这些支出会直接增加国民收入。然而,这种增加的收入会导致交易性货币需求增加,因为人们需要更多的货币来进行消费和交易。在货币供给保持不变的情况下,为了维持货币市场的均衡,投机性货币需求必须减少。投机性货币需求的减少通常表现为债券价格下降,因为投资者在预期未来利率上升的情况下会减少债券的持有。债券价格的下降进而导致市场利率上升。

利率的上升对企业和个人来说意味着借贷成本的增加。在投资成本上升的情况下,企业会减少投资支出,个人也会减少消费支出,转而增加储蓄以应对未来可能的利率上升。这种减少的投资和消费支出就是所谓的“挤出效应”。由于私人投资的减少,国民收入的增长会受到抑制,从而抵消了部分政府支出增加所带来的正面效应。

综上所述,挤出效应的大小取决于多个因素的综合作用。支出乘数、货币需求对产出变动的敏感程度、货币需求对利率变动的敏感程度、投资需求对利率变动的敏感程度以及投资乘数都是影响挤出效应的关键因素。在理解这些因素的基础上,我们可以更全面地评估政府支出政策的经济效果,为制定更有效的财政政策提供理论依据。

此外,挤出效应的存在也提醒我们,政府在制定支出政策时需要谨慎考虑其对私人投资和消费的影响。如果政府支出增加导致利率上升过快,可能会抑制私人部门的经济活动,从而削弱政策的正面效果。因此,政府需要综合考虑经济的整体状况、货币政策的配合以及市场利率的变动情况,制定合理的支出政策,以实现经济的稳定增长和社会的可持续发展。

通过对挤出效应及其影响因素的深入探讨,我们不仅可以更好地理解政府支出政策的经济效果,还可以为未来的政策制定提供有益的参考。希望本文能够为读者提供有价值的见解和思考。

- 上一篇: 夏日热裤穿搭指南:打造时尚又凉爽造型

- 下一篇: 微信缴纳电费步骤指南

游戏攻略帮助你

更多+-

04/21

-

04/21

-

04/21

-

04/21

-

04/21