制作银行余额调节表的详细步骤

如何做银行余额调节表

银行余额调节表是银行对账的重要工具,旨在确保企业银行存款日记账与银行对账单之间的余额一致,及时纠正因未达账项等原因导致的差异。以下是制作银行余额调节表的详细步骤和注意事项,帮助您全面理解并掌握这一过程。

一、准备工作

1. 收集资料

银行对账单:从银行获取的对账单,详细记录了企业在一定时期内银行账户的所有交易,包括收入、支出、手续费等。

银行存款日记账:企业根据自身经济业务记录的银行存款收支明细账。

2. 确定对账期间

明确对账的起始日期和截止日期,通常与企业会计期间一致,如月度、季度或年度。

二、初步核对

1. 核对账户信息

确认银行对账单上的账户信息(如账号、户名)与企业银行存款日记账中的信息是否一致。

2. 初步比对余额

将银行存款日记账的期末余额与银行对账单的期末余额进行初步比对,记录差异金额。

三、分析未达账项

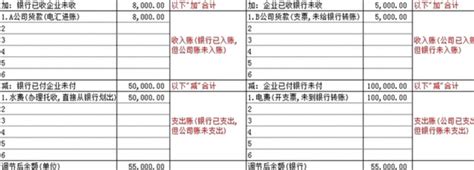

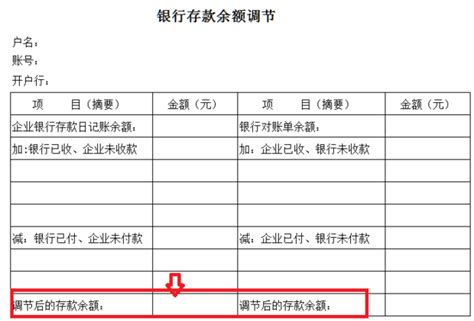

未达账项是指由于企业与银行之间的记账时间差异,导致一方已记录而另一方尚未记录的交易。常见的未达账项包括:

企业已收、银行未收:企业已收到款项并已入账,但银行尚未记录。

企业已付、银行未付:企业已支付款项并已入账,但银行尚未记录。

银行已收、企业未收:银行已收到款项并已记录,但企业尚未入账。

银行已付、企业未付:银行已支付款项并已记录,但企业尚未入账。

1. 查找未达账项

逐笔核对银行存款日记账与银行对账单,标记出所有未达账项。

2. 分类记录

将未达账项按上述四类进行分类,并记录在银行余额调节表上。

四、编制银行余额调节表

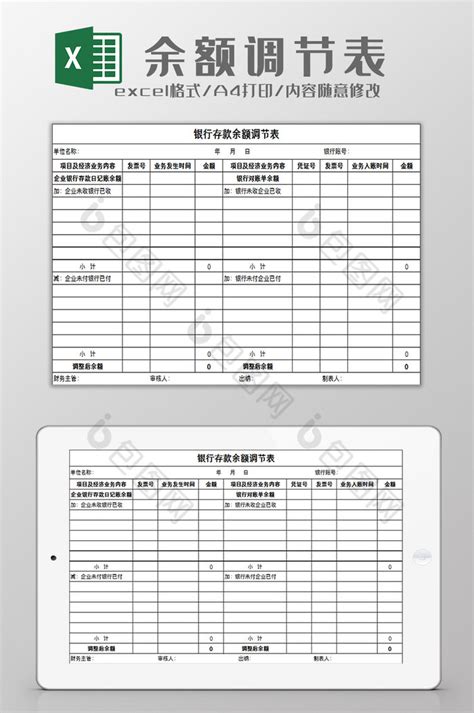

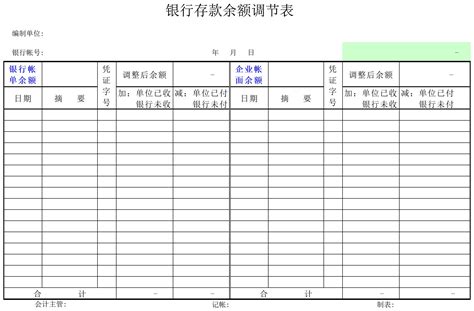

1. 表格结构

银行余额调节表通常包括以下列:

序号:用于区分每一条记录。

日期:交易发生的日期。

摘要:交易的简要描述。

企业账面金额:企业在银行存款日记账中记录的金额。

银行账面金额:银行在对账单中记录的金额。

调节金额:用于调整差异的金额,通常为正数或负数。

2. 填写数据

期初余额:填写银行存款日记账与银行对账单的期初余额。

本期收入:根据银行存款日记账和银行对账单,分别填写本期收到的款项。

本期支出:根据银行存款日记账和银行对账单,分别填写本期支付的款项。

未达账项调节:针对每一类未达账项,计算调节金额并填入相应栏目。例如,对于“企业已收、银行未收”的未达账项,调节金额为企业账面金额;对于“银行已付、企业未付”的未达账项,调节金额为负数的银行账面金额。

期末余额:根据期初余额、本期收入和支出以及未达账项调节,计算得出调节后的期末余额。

3. 核对调节后余额

确保银行存款日记账调节后的期末余额与银行对账单调节后的期末余额一致。

五、处理未达账项

1. 跟进确认

对于未达账项,需及时跟进并确认其真实性。例如,通过电话或邮件与银行沟通,确认款项的到账情况或支付状态。

2. 账务处理

根据确认结果,对未达账项进行账务处理。例如,对于“企业已收、银行未收”的未达账项,在确认款项已到账后,将其从“应收账款”科目转入“银行存款”科目;对于“银行已付、企业未付”的未达账项,在确认款项已支付后,将其从“银行存款”科目转入相应支出科目。

六、注意事项

1. 及时对账

定期与银行进行对账,如每月、每季或每年,以及时发现并处理差异。

2. 准确记录

确保银行存款日记账的记录准确无误,避免漏记、重记或错记。

3. 保持沟通

与银行保持良好的沟通渠道,及时解决对账过程中发现的问题。

4. 审核监督

定期对银行余额调节表进行审核,确保其准确性和合规性。

5. 保管备份

妥善保管银行余额调节表及相关资料,以便日后查阅和

- 上一篇: 如何计算三角形的高

- 下一篇: 如何在Word中删除特定的一页?

新锐游戏抢先玩

游戏攻略帮助你

更多+-

02/07

-

02/07

-

02/07

-

02/07

-

02/07