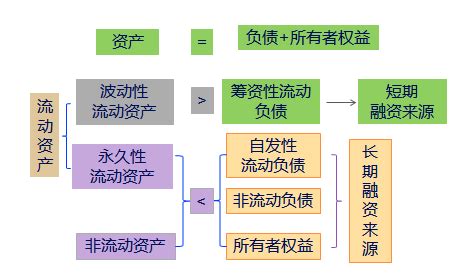

揭秘:哪些负债属于流动负债?

属于流动负债的有哪些

流动负债主要包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、一年内到期的非流动负债等。以下是对这些流动负债项目的详细解析:

1. 短期借款

短期借款是指企业为了满足生产经营的需要,从银行或其他金融机构借入的偿还期限在一年以内的各种借款。短期借款通常用于补充企业的流动资金,解决生产经营过程中临时性、季节性的资金需要。其利息一般计入财务费用,作为期间费用抵减当期损益。

2. 应付票据

应付票据是指企业购买商品、接受劳务等而开出的、承兑人在一定时期内支付款项的书面承诺。应付票据按照是否带息分为带息应付票据和不带息应付票据。带息应付票据在票据到期时,除了需要支付票据面额外,还需要支付按规定利率计算的利息。

3. 应付账款

应付账款是企业因购买商品、接受劳务等经营活动而应支付给供货方的款项。在购销活动中,由于货物和劳务的供应与货款的支付在时间上往往存在不一致,这就形成了企业的应付账款。企业应通过“应付账款”科目来核算应付账款的发生、偿还、转销等情况。

4. 预收账款

预收账款是指企业按照合同规定向购货单位预收的款项。这通常与企业的销售行为相关,企业在销售商品或提供服务之前,可能会要求客户支付一部分或全部款项作为定金或预付款。这些预收款项在后续的商品交付或服务提供过程中逐渐转化为企业的收入。

5. 应付职工薪酬

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,包括工资、奖金、津贴、补贴、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、非货币性福利、辞退福利、劳动保护费等。企业应通过“应付职工薪酬”科目来核算应付职工薪酬的计提、结算、使用等情况。

6. 应交税费

应交税费是企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。这些税费包括增值税、消费税、企业所得税、资源税、城市维护建设税、教育费附加等。企业应通过“应交税费”科目来核算各种税费的应交、已交、欠交、多交等情况。

7. 应付利息

应付利息是指企业按照合同约定应支付的利息,包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息。企业应通过“应付利息”科目来核算应付利息的发生、支付等情况。

8. 应付股利

应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。企业应通过“应付股利”科目来核算应付股利的计提、支付等情况。

9. 其他应付款

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。这些款项可能包括应付租入包装物租金、存入保证金等。企业应通过“其他应付款”科目来核算其他应付款的发生、偿还等情况。

10. 一年内到期的非流动负债

一年内到期的非流动负债是指企业在资产负债表日后一年内到期应予以清偿的非流动负债。这些负债在初始确认时属于非流动负债,但由于其偿还期限在一年内,因此需要在资产负债表上归类为流动负债。一年内到期的非流动负债通常包括长期借款中将于一年内到期的部分、应付债券中将于一年内到期的部分等。

综上所述,流动负债是企业经营过程中形成的、需要在一年内或超过一年的一个营业周期内偿还的债务。这些债务包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款以及一年内到期的非流动负债等。了解这些流动负债项目的概念和特点,有助于企业更好地进行资金管理和风险控制。

- 上一篇: 探寻经典之声:毛阿敏《渴望》歌词全揭秘

- 下一篇: 落日余晖与晚风轻吟:意境深处的情感共鸣

新锐游戏抢先玩

游戏攻略帮助你

更多+-

12/26

-

12/26

-

12/26

-

12/26

-

12/26