信用卡取现利息如何计算?

在日常生活和紧急情况下,信用卡取现已成为许多人解决资金问题的快速途径。然而,许多持卡人在享受这一便利的同时,往往对取现产生的利息计算方式感到困惑。本文旨在深入探讨信用卡取现利息的计算方法,帮助持卡人更好地理解这一金融知识,以便做出更明智的决策。

信用卡取现利息:如何计算?

信用卡取现利息的计算主要围绕三个核心要素:提现金额、日利率和提现天数。这三个要素共同决定了持卡人需要支付的利息总额。

1. 提现金额

提现金额是指持卡人从信用卡中实际取出的现金数额,也是利息计算的起点。这一数字直接影响利息的大小,因此在进行取现操作前,持卡人应仔细评估自己的资金需求,避免过度取现,从而增加利息负担。

2. 日利率

日利率是银行针对信用卡取现行为设定的每日利息比例。一般来说,这个比例在0.05%左右,但也可能因银行及信用卡种类的不同而有所差异。日利率是利息计算的关键因素之一,它决定了每天需要支付的利息金额。

3. 提现天数

提现天数是指从持卡人提现的当天开始计算,直到还款日结束的天数。这一时间段内,取现金额会一直产生利息。值得注意的是,即使持卡人提前还款,利息仍需按照实际提现天数来计算。因此,合理规划还款时间,减少提现天数,是降低利息负担的有效手段。

利息计算公式

信用卡取现利息的计算公式为:利息 = 提现金额 × 日利率 × 提现天数。这个公式构成了计算提现利息的基石,通过它,持卡人可以轻松计算出自己需要支付的利息总额。

案例解析

为了更好地理解这一计算公式,我们可以通过两个具体案例来进行说明。

案例一:小额短期提现

假设持卡人小张从信用卡中提现了1000元,日利率为0.05%,并在10天后还清。根据公式,小张需要支付的利息为:1000元 × 0.05% × 10天 = 5元。这个案例展示了小额短期提现时利息的计算方法,虽然金额不大,但也提醒持卡人即使是小额提现也应关注利息成本。

案例二:大额长期提现

再假设持卡人小李从信用卡中提现了5000元,同样以日利率0.05%计算,但计划在30天后还款。那么,小李需要支付的利息则为:5000元 × 0.05% × 30天 = 75元。这个案例展示了大额长期提现时利息的累积效应,提醒持卡人长期占用提现资金将显著增加利息负担。

复利计算与利息累积

值得注意的是,信用卡取现的利息通常是复利计算的。这意味着每天的利息都会加到本金上,成为下一天利息计算的基数。这种计算方式使得利息的增长速度远超简单利息,如果持卡人未能及时还款,利息将迅速累积,导致最终还款金额远高于初始提现金额加上简单利息的总和。

因此,持卡人应尽量避免长时间拖欠提现款项,以减少利息负担。建议持卡人设定提醒或自动还款功能,确保在还款日前足额还款。这样不仅可以避免产生额外的利息费用,还有助于维护良好的信用记录。

手续费与取现成本

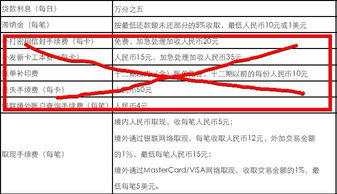

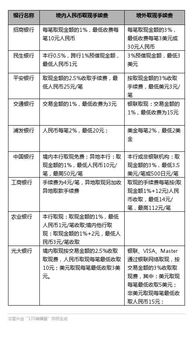

除了利息之外,信用卡取现往往还会产生一定的手续费。这一费用通常是提现金额的一定比例,不同银行的具体标准可能有所不同,但一般都在1%至2.5%之间。例如,提现10000元,手续费率为2%,则手续费为200元。

在计算实际成本时,持卡人需将手续费纳入考虑范围。手续费的存在进一步增加了取现的总成本,因此持卡人在进行取现操作前,应仔细评估自己的资金需求,确保取现金额能够覆盖手续费和利息等成本。

还款方式与利息支付

信用卡取现利息的支付形式有两种:一种是直接从信用卡账户中扣除,另一种是在还款日时与账单金额一起还款。持卡人应根据自己的实际情况选择合适的还款方式,并确保在还款日前足额还款。

一次性还清

一次性还清是指持卡人在还款日前将取现金额全部还清,即一次性归还信用卡的取现款项。这种方式可以避免产生额外的利息费用,但要求持卡人具备较强的资金实力和还款能力。

分期还款

分期还款是指持卡人将取现金额分成几个月进行还款,每月还款金额包含本金和利息。这种方式可以降低每月的还款压力,但会产生一定的利息费用。持卡人应根据自己的实际情况和银行的还款政策选择合适的分期期限和还款方式。

利息计算中的注意事项

1. 利息计算时间:信用卡取现利息从取现当天开始计算,直到还款日结束。即使提前还款,利息仍需按实际天数计算。

2. 复利计算:信用卡取现利息通常是复利计算的,这意味着每天的利息都会加到本金上

- 上一篇: 揭秘:如何在大学成绩查询中快速判断自己是否挂科?

- 下一篇: 提问技巧与多样化方式

新锐游戏抢先玩

游戏攻略帮助你

更多+-

02/08

-

02/08

-

02/08

-

02/08

-

02/08