房贷提前还款计算器:轻松掌握还款新方式!

房贷计算器提前还款的计算是一个涉及多个维度的过程,需要借款人综合考虑各种因素,以确保做出明智的决策。以下是一篇关于如何使用房贷计算器进行提前还款计算的详细文章。

房贷计算器提前还款计算指南

在贷款购房的过程中,许多借款人会面临提前还款的选择。提前还贷是指借款人在借款合同履行期间提前偿还贷款本息的行为,可以选择一次性全部还清,也可以选择部分还清。提前还款不仅能减轻未来的经济压力,还能减少总利息支出。然而,如何精确计算提前还款的金额和节省的利息,却是一个需要仔细考虑的问题。本文将详细介绍如何使用房贷计算器进行提前还款的计算,并从多个维度提供实用的建议。

一、房贷计算器的基本使用

房贷计算器是一种在线工具,能够帮助借款人快速计算贷款金额、利息和还款期限等相关信息。在提前还款的计算中,房贷计算器同样发挥着重要作用。

使用房贷计算器进行提前还款计算的基本步骤如下:

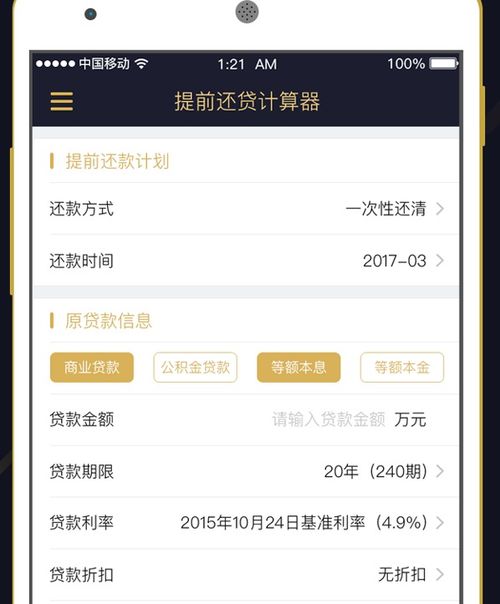

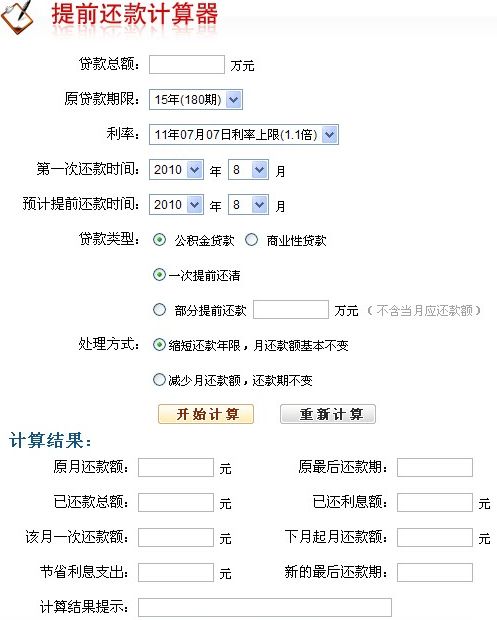

1. 选择还款类型:首先,需要确定贷款的还款类型,包括等额本息和等额本金等。等额本息是每月偿还相同的本金和利息总额,而等额本金则是每月偿还相同的本金,但利息逐月递减。

2. 输入贷款总额:输入原始的贷款金额,这是计算利息和还款额的基础。

3. 填写其他计算信息:包括贷款利率、贷款期限、还款方式(提前还款的金额、时间等)。这些信息将直接影响计算结果。

4. 获取计算结果:填写完相关信息后,点击计算按钮,房贷计算器将自动生成详细的还款计划,包括每月还款额、总利息支出等。对于提前还款的情况,计算器还会显示节省的利息金额和新的还款计划。

二、提前还款费用的考虑

在决定提前还款之前,借款人需要了解提前还款的费用,包括违约金和利息损失。

1. 违约金:许多贷款合同中包含提前还款条款,规定如果借款人在贷款期限之前还清贷款,需要支付一定比例的罚金。违约金的计算方式和比例因贷款合同而异,有的银行可能会有优惠政策,如减免部分违约金。因此,在决定提前还款之前,务必详细阅读贷款合同,了解相关费用。

2. 利息损失:借款人提前还款后,银行无法获得的剩余贷款期间的利息,这部分损失通常由借款人承担。利息损失的计算方法同样受多种因素影响,包括贷款剩余期限、贷款利率等。

三、计算节省的利息

提前还款的主要动机之一是减少总利息支出。通过提前还款,借款人可以减少贷款的剩余期限,从而减少支付的利息总额。使用房贷计算器或咨询财务顾问,可以帮助借款人准确计算提前还款所能节省的利息金额。

在计算节省的利息时,需要注意以下几点:

1. 考虑还款时间:提前还款的时间越早,节省的利息通常越多。因为早期的贷款中,利息占比较大,本金占比较小。

2. 考虑还款金额:提前还款的金额越大,节省的利息也越多。但同时,也需要考虑借款人的资金流动性,确保有足够的流动资金应对可能的紧急情况。

3. 考虑贷款利率:贷款利率越高,提前还款节省的利息也越多。因此,在利率较高时提前还款可能更为划算。

四、资金流动性的评估

提前还款意味着借款人将一次性支付较大数额的资金,这可能会影响其现金流和应急资金储备。在决定提前还款之前,借款人需要评估自身的财务状况,确保有足够的流动资金应对可能的紧急情况。

评估资金流动性的方法包括:

1. 计算流动资金:计算借款人目前的流动资金,包括现金、银行存款、投资等可变现资产。确保流动资金能够覆盖至少3-6个月的生活费用和应急支出。

2. 考虑未来支出:考虑借款人未来的大额支出计划,如子女教育、医疗、旅游等。这些支出可能会影响其流动资金和提前还款的能力。

3. 制定还款计划:如果借款人决定提前还款,可以制定一个合理的还款计划,将提前还款的金额分散到几个月内,以减轻对现金流的冲击。

五、比较投资回报

如果借款人有其他投资渠道,应考虑这些投资的预期回报率。如果这些投资的回报率高于贷款利率,那么将资金用于投资可能更为划算。

在比较投资回报时,需要注意以下几点:

1. 考虑投资风险:高回报往往伴随着高风险。借款人需要评估自己的风险承受能力,选择适合自己的投资方式。

2. 考虑投资期限:提前还款意味着借款人放弃了贷款期限内的资金使用权。如果借款人的投资期限较长,且预期回报率较高,那么可能更适合将资金用于投资。

3. 考虑税收影响:投资回报可能需要缴纳税收,而贷款利息支出则可以作为税前扣除项。借款人需要考虑税收对投资回报和贷款利息支出的影响。

六、咨询专业人士

在做出提前还款决策前,借款人可以咨询财务顾问或房地产专家。他们可以提供个性化的建议,帮助借款人根据自身的财务状况和市场

- 上一篇: 广场的拼音怎么拼

- 下一篇: 解析:'但愿人长久,千里共婵娟'诗句含义

火爆游戏玩不停

新锐游戏抢先玩

游戏攻略帮助你

更多+-

02/08

-

02/08

-

02/08

-

02/08

-

02/08